随着数字货币和区块链技术的发展,数字钱包已成为管理数字资产的重要工具。在日常使用中,用户往往需要通过截图记录数字钱包的编号,以便于日后查找和验证。然而,这一行为可能引发安全隐患。因此,了解如何安全有效地管理数字钱包编号及其截图至关重要。

数字钱包,或称电子钱包,是一种可以存储、发送和接收数字货币的应用程序。在数字钱包中,用户可以轻松管理多种数字资产,如比特币、以太坊等不同加密货币。用户通常通过钱包提供的唯一地址进行交易,而钱包的安全性和便捷性是其吸引用户的主要原因。

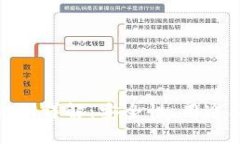

数字钱包根据存储方式可分为热钱包和冷钱包。热钱包是与互联网连接的在线钱包,便于快速交易,但安全性相对较低;冷钱包则是离线存储设备,安全性高,但使用起来不如热钱包方便。

每个数字钱包都有一个唯一的编号或地址,这个编号通常由一串字母和数字组成。这个地址是用户进行交易时所需的公共信息,任何人都可以用它向用户转账,因此保持该信息的安全与私密对于保护用户的资产至关重要。

用户在使用数字钱包时,可能需要对其编号进行截图,以便于记录和分享。这一行为在某些情况下是有必要的,例如在客服支持和钱包转账中,但同时也存在一定的风险。

在截图数字钱包编号时,用户应采取以下措施以确保安全:

数字钱包的安全性主要依赖于私钥和公钥的管理。公钥是用户的数字钱包地址,任何人都可以用它发送资金;而私钥则是控制账户的秘密信息,只有用户本人应知晓。任何拥有私钥的人都能访问钱包中的资金,因此私钥的安全至关重要。

用户应保持私钥的绝对保密,常用的管理方式包括:

同时,用户应定期备份其钱包,以防意外数据丢失。备份数据应存储在安全的多处位置,确保在需要时能够恢复对钱包的访问。

随着数字货币的普及,数字钱包诈骗日益增多,诱发用户蒙受财务损失。为了保护自身资产安全,用户应提高警惕,注意识别潜在的诈骗行为。

常见的诈骗手段包括:

要有效避免诈骗,用户应增强识别能力,不随意透露个人信息和私钥,定期更新密码,并采取多因素认证措施确保账户安全。

数字钱包的崛起对现代金融系统产生了深远的影响。首先,数字钱包为用户提供了更为便捷的交易方式,打破了传统银行的时间和空间限制。用户可以随时随地通过手机或电脑进行交易,大大提高了金融服务的可及性。

其次,数字钱包推动了金融科技和区块链技术的发展。许多新兴技术公司利用数字钱包搭建网络平台,实施去中心化金融(DeFi)服务,以提供传统金融体系难以满足的个性化服务。

最后,数字钱包促进了全球经济的进一步融合。用户可以跨国进行交易,减少了汇率和银行手续费的损失,极大地提高了国际资金转移的效率和方便性。

随着数字钱包规模的扩大,其安全性和规范性也引起了众多国家的关注,监管政策应运而生,以确保用户的资金安全,并推动整个市场健康有序地发展。

未来数字钱包在技术和市场方面将呈现出多种发展趋势。首先,智能合约和区块链技术的结合将使数字钱包更加安全、高效。智能合约的使用能够自动执行交易,消除中介环节,提升用户的交易体验。

其次,数字钱包将向更高的多功能性发展,除了基本的支付功能,用户还可以使用数字钱包进行投资、存款、保险等多种金融服务。

再者,新的支付方式将不断涌现,数字钱包将集成更多的支付渠道,如二维码支付、生物识别技术等,为用户提供更加便捷的使用体验。

最后,随着全球普及,数字钱包将推动金融服务的普惠化,帮助更多用户通过数字化方式接入金融体系,实现经济的可持续发展。

综上所述,数字钱包编号截图在数字资产管理中扮演了重要角色,但也需要用户通过合理的管理方法保证安全。通过提高对数字钱包功能、安全性以及潜在风险的了解,用户能够更智慧地使用数字钱包,提高自身的财务安全等级。